【干货】2023年中国船舶行业产业链现状及市场之间的竞争局势分析 东南沿海企业分布较为集中

发布日期:2024-03-24 11:00:11 文章作者: 纽扣系列

在船舶产业链中,上游为原材料、船舶设计及船舶配套设备供应;中游为船舶制造;下游为航运、国防军工、海洋工程装备等船舶应用领域及租赁、维修等船舶服务环节。其中,船舶制造是核心环节,围绕船舶制造环节,船舶行业形成复杂多样的产业链条。

2022年,我国手持订单量排名前10船舶制造企业依次为:沪东中华造船、扬子江船业、新时代造船、江南造船、外高桥造船、广船国际南沙船厂、大连船舶重工、南通中远海运川崎、北海造船、大连中远海运川崎。

从我国船舶产业链企业区域分布来看,船舶产业链企业主要分布在江苏、浙江、山东等地区,其次是在辽宁、广东、福建、江西、湖北、上海、安徽等地区,其余地方分布较少。

从代表性企业分布情况去看, 2022年,我国手持订单量排名前10船舶制造企业中,江苏有扬子江船业、新时代造船、南通中远海运川崎,上海有沪东中华造船、江南造船、外高桥造船,辽宁有大连船舶重工和大连中远海运川崎,广东有广船国际南沙船厂,山东有北海造船。

目前,中国国防、中国重工布局产业链多个环节。2022年,船舶产业链上的其它代表性企业经营情况如下:

注:统计的企业为公布相关产量/营业收入数据的上市企业,未公布具体产量/营业收入数据的上市企业未纳入统计中。

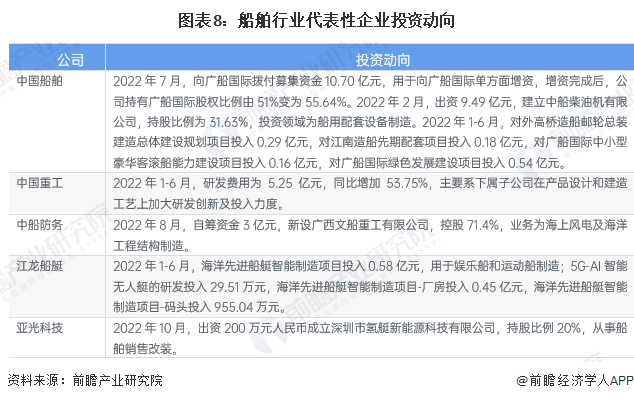

2022年以来,船舶制造业代表性企业的投资动向最重要的包含通过新成立子公司以及对子公司增资、新建项目等方式投资船舶制造业及上游船舶配套设施相关项目。船舶行业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国船舶制造业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

收藏!2024年中国紧固件企业大数据竞争格局(附企业分布、风险分布、投融资集中度等)

收藏!2024年中国紧固件行业企业市场现状及竞争局势分析目前公司数突破2万家

收藏!《2024年中国紧固件企业大数据全景图谱》(附公司数、公司竞争、企业投融资等)

涂料市场发展的新趋势分析高固体分通用底漆、水性涂料、无溶剂涂料是方向【组图】

本报告前瞻性、适时性地对船舶制造业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来船舶制造业发展轨迹及实践经验,对船舶制造业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】2024年中国内容分发网络(CDN)行业竞争格局及市场占有率分析

重磅!2024年中国及31省市光伏EPC行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市精密仪器行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市共享经济行业政策汇总、解读及发展目标分析

预见2024:2024年中国商业智能行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市社区团购行业政策汇总、解读及发展目标分析